Créditos hipotecarios UVA: guía completa para el conurbano

Los créditos hipotecarios UVA son una de las herramientas de financiación más importantes para quienes quieren comprar una propiedad en Argentina pero no tienen el capital total disponible. Para quienes buscan propiedades en la Zona Sur del GBA, entender cómo funcionan estos créditos es fundamental para planificar correctamente la operación.

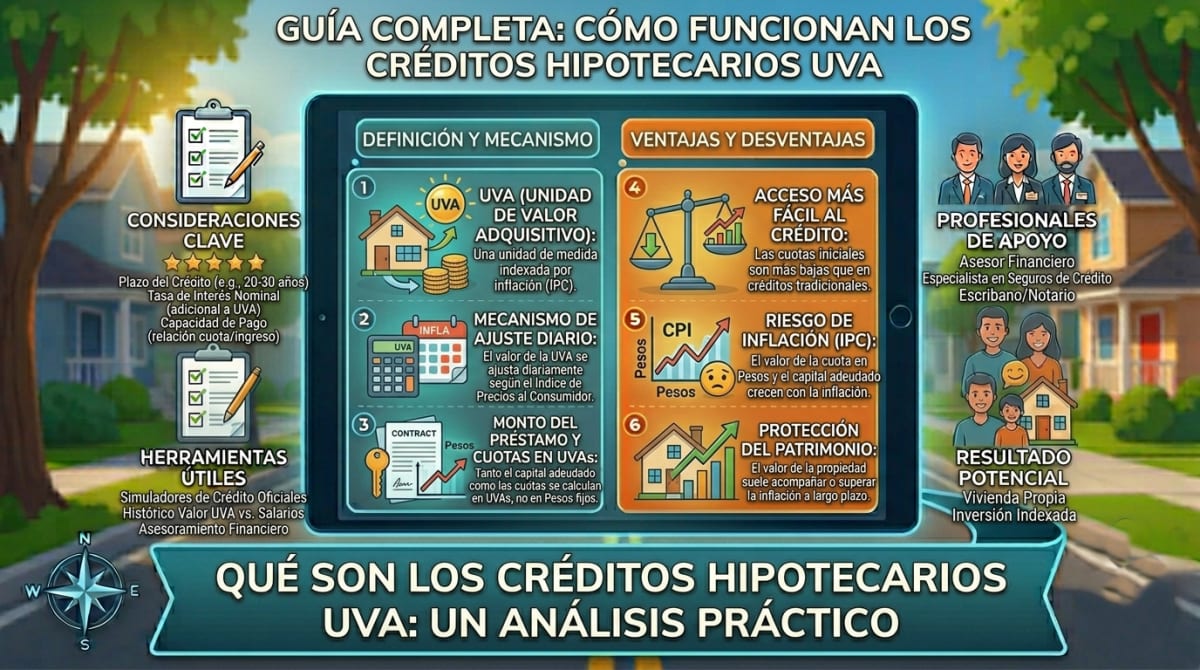

¿Qué son las UVA?

Las UVA (Unidades de Valor Adquisitivo) son unidades de cuenta creadas por el Banco Central de la República Argentina que se actualizan diariamente en función del índice CER (Coeficiente de Estabilización de Referencia), que a su vez refleja la evolución del índice de precios al consumidor.

En la práctica, esto significa que el capital adeudado de un crédito UVA se actualiza con la inflación. Si la inflación es del 50% anual, el capital que debés también aumenta aproximadamente en esa proporción.

¿Cómo funcionan los créditos UVA?

Cuando tomás un crédito UVA, el monto prestado se convierte a UVA al valor del día del otorgamiento. Las cuotas también se expresan en UVA y su valor en pesos se actualiza mensualmente según la variación de las UVA.

La ventaja de este sistema es que las cuotas iniciales son significativamente más bajas que en un crédito tradicional a tasa fija en pesos, porque la tasa de interés es menor. La desventaja es que el valor en pesos de las cuotas aumenta con la inflación, lo que puede generar un esfuerzo financiero creciente.

Requisitos para acceder

Los requisitos varían según el banco, pero en general incluyen:

- Relación cuota-ingreso: la cuota inicial no puede superar entre el 25% y el 30% de los ingresos demostrables del solicitante.

- Ingresos demostrables: recibos de sueldo, declaración de ganancias o constancia de ingresos según la situación laboral.

- Historial crediticio limpio: no tener deudas en mora ni antecedentes negativos en el sistema financiero.

- Antigüedad laboral: generalmente se requiere al menos un año de antigüedad en el empleo actual.

Ventajas de los créditos UVA

- Cuotas iniciales más accesibles que en créditos tradicionales

- Plazos largos (hasta 30 años en algunos bancos) que reducen la cuota inicial

- Posibilidad de acceder a la vivienda propia sin tener el capital total

- Tasas de interés más bajas que en créditos en pesos a tasa fija

Riesgos a considerar

Los créditos UVA tienen riesgos específicos que hay que evaluar con cuidado:

- Actualización del capital: en períodos de alta inflación, el capital adeudado aumenta más rápido de lo que se amortiza con las cuotas, lo que puede llevar a que después de años de pagos se deba más que al inicio.

- Cuotas crecientes en pesos: aunque en UVA la cuota puede mantenerse estable, su valor en pesos aumenta con la inflación, lo que requiere que los ingresos también aumenten a un ritmo similar.

- Incertidumbre a largo plazo: con plazos de hasta 30 años, es imposible predecir con certeza cómo evolucionará la inflación y la relación cuota-ingreso a lo largo del tiempo.

Los créditos UVA en la Zona Sur del GBA

Para quienes buscan comprar en la Zona Sur del GBA, los créditos UVA pueden ser una herramienta útil para acceder a propiedades que de otro modo serían inaccesibles. Los valores de las propiedades en la zona sur son significativamente más bajos que en Capital Federal o en zonas premium del conurbano norte, lo que hace que los montos de crédito necesarios sean menores y las cuotas más manejables.

Conclusión

Los créditos UVA son una herramienta válida para acceder a la vivienda propia en Argentina, pero requieren una evaluación cuidadosa de la situación financiera personal y una comprensión clara de los riesgos involucrados. Antes de tomar un crédito de este tipo, consultá con asesores financieros y comparé las condiciones de varios bancos.

Un crédito hipotecario es el compromiso financiero más largo de la vida de la mayoría de las personas. Tomarlo con información completa y planificación adecuada es fundamental.